источники доходов семьи, виды и функции семейного бюджета, советы – Аврора

Распределение семейного бюджета играет важную роль в управлении повседневными расходами, сбережениями и совместным имуществом. Если финансовое планирование состоит из практических инструкций и советов по выбору финансовых категорий, то бюджет определяет принципы и подходы по распределению и управлению финансовыми ресурсами. Семейный бюджет формирует основу для ведения учета, планирования и контроля денежных потоков.

Эффективность ведения семейного бюджета во многом зависит от выбора методов и правильного распределения обязанностей. Для этого необходимо учесть возможности и интересы каждого из членов семьи, которые должны принимать участие в распределении семейного бюджета. Правильный подход по организации семейного бюджета позволяет достичь финансового благополучия и успеха.

Доходы семьи и источники бюджета

Доход семьи – это отдельная финансовая категория, являющаяся агрегатом денежных потоков, с целью их использования для общего блага и повышения эффективности управления капиталом за счет объединения денежных средств и удовлетворения долгосрочных и краткосрочных потребностей.

Источниками доходов семейного бюджета служат личные доходы членов семьи, а так же доходы от имущества, находящего в совместном владении. В качестве примеров источников семейного бюджета можно назвать заработную плату, доходы от инвестиций и депозитов, доходы от сдачи в аренду собственности и участии в коммерческих организациях.

Распределение семейного бюджета по степени участия между супругами и членами семьи во многом зависит от вида семейного бюджета. От вида бюджета также зависит совместное формирование доходов семьи и распределение их между разными видами личных финансов.

Виды семейного бюджета

В отличие от личного бюджета, который можно классифицировать по структуре расходов и накоплений (экономный, сбалансированный, расточительный), семейный бюджет лучше разделять по степени интеграции и активного участия членов семьи.

Каждый вид семейного бюджета обладает своими плюсами и минусами. Семья в процессе развития может склоняться к разным видам семейного бюджета, а в зависимости от ситуации наиболее эффективными могут быть различные стратегии. Вне зависимости от вида семейного бюджета, супругам важно вести учет, чтобы эффективно управлять деньгами.

Вне зависимости от вида семейного бюджета, супругам важно вести учет, чтобы эффективно управлять деньгами.

Делегированный семейный бюджет

Данный вид подразумевает передачу обязанностей по составлению, планированию и распределению семейного бюджета одному члену семьи. Таким образом, бюджет одного из супругов становится основой семейного бюджета. Другой, в свою очередь, отдает существенную часть личного дохода на семейный бюджет, доверяя управление деньгами второй половине.

Данный бюджет хорошо подходит для тех пар, где один из супругов много работает и не обладает временем, чтобы участвовать в принятии решения по каждому из пунктов семейного бюджета. На другого супруга, в данном случае, возлагается ответственность по контролю ежедневных расходов и самостоятельному принятию решений по необходимым покупкам и формированию сбережений.

✅ Среди плюсов можно выделить:

- Легче вести учет семейного бюджета.

- Эффективность принятия решений.

- Возможность для одного из супругов уделять больше времени работе.

⛔ К минусам относятся:

- Смещение ответственности в сторону одного из супругов.

Демократичный семейный бюджет подразумевает совместное распределение всех доходов, планирование и учет. При данном виде оба супруга учувствуют в управлении бюджетом и формируют его, вместе продумывают ежедневные расходы, крупные покупки, инвестиции, кредиты и т.д. Советуются при желании изменить бюджет и вкладывают в него равномерное кол-во средств и усилий.

Такой семейный бюджет, как правило, сбалансирован и требует доверия. Он формируется в результате взаимных предложений и уступок. При таком бюджете сложно принимать единоличные решения и вероятность совершить ошибку значительно меньше. Однако для его ведения супругам приходится жертвовать частью личной финансовой свободы.

✅ Среди плюсов можно выделить:

- Сбалансированность бюджета

- Совместная ответственность

⛔ К минусам относятся:

- Утрата части финансовой свободы

- Более сложный консолидированный учет

Многополярный семейный бюджет

Многополярный вид семейного бюджета характеризуется распределением зон ответственности между супругами. У каждого есть свой личный бюджет, который используется для покрытия определенных групп семейных расходов. Например, один из супругов может оплачивать аренду, другой отвечать за продукты. Иногда супруги совместно обсуждают крупные покупки.

У каждого есть свой личный бюджет, который используется для покрытия определенных групп семейных расходов. Например, один из супругов может оплачивать аренду, другой отвечать за продукты. Иногда супруги совместно обсуждают крупные покупки.

При таком виде семейного бюджета, повседневные расходы оплачиваются поочередно или по определенным группам. Крупные покупки и отпуск планируются совместно и финансируются по мере возможностей каждого из супругов. Данный бюджет позволяет супругам самостоятельно распоряжаться своими доходами, однако, может негативно сказаться на формировании совместных крупных сбережений и инвестиций.

✅ Среди плюсов можно выделить:

- Сохранение личной финансовой свободы

⛔ К минусам относятся:

- Более низкая эффективность накоплений и распределения бюджета

Лучшее приложение для планирования и контроля бюджета.

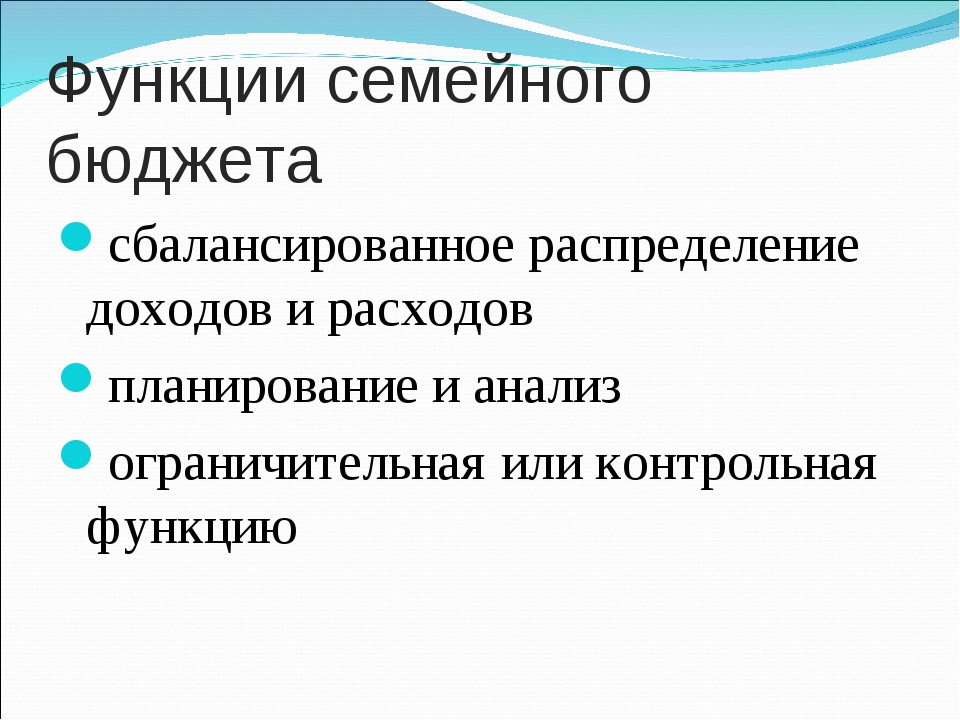

Функции семейного бюджета

Консолидация

Консолидирующая функция семейного бюджета позволяет объединять финансовые возможности членов семьи и повышает общую платежеспособность за счет эффекта синергии. Крупные покупки, которые ранее были недоступны каждому в отдельности, вместе становятся возможными.

Крупные покупки, которые ранее были недоступны каждому в отдельности, вместе становятся возможными.

Распределение

Распределительная функция семейного бюджета направлена на поддержание среднего уровня жизни и потребления между членами семьи с разным уровнем дохода, помогая уравновесить высокие доходы с более низкими. Данная функция очень важна, поскольку она также играет защитную роль, в случае если один из супругов теряет источник дохода, то он уравновешивается доходами другого.

Сбережение

Сберегательная функция семейного бюджета позволяет более эффективно управлять семейным бюджетом и формировать совместные накопления в большем объеме, что положительно сказывается на росте возможностей для их инвестирования или использования в будущем.

Управление

Управленческая функция семейного бюджета призвана взять на себя обязанности по принятию решений относительно планирования, бюджетирования и инвестирования денежных средств. Данная функция позволяет совместно принимать решения по управлению семейными деньгами и нести общую ответственность.

Данная функция позволяет совместно принимать решения по управлению семейными деньгами и нести общую ответственность.

Советы семейному бюджету

Данные советы семейному бюджету направлены на то, чтобы сделать его более сбалансированным, уменьшить кредитную нагрузку, сократить ненужные расходы, повысить устойчивость к финансовым рискам. Советы являются универсальными и подойдут для всех видов семейных бюджетов.

📍 Определите финансовые цели

Постановка долгосрочных финансовых целей поможет правильно расставить приоритеты семейного бюджета. Чаще всего перед семейным бюджетом ставятся цели покупки или аренды жилья, ремонта, переезда, формирования накоплений и инвестиций, планирование отпуска, путешествий и т.д. Постановка целей семейного бюджета повысит мотивацию и позволит совместно работать над их достижением.

💰 Выберете подходящий вид семейного бюджета

В зависимости от целей и текущих возможностей определитесь со стратегией и принципами семейного бюджета. Разные виды семейных бюджетов позволяют осуществлять эффективное управление деньгами в зависимости от ситуации. От выбора правильной стратегии зависит результативность ведения бюджета.

Разные виды семейных бюджетов позволяют осуществлять эффективное управление деньгами в зависимости от ситуации. От выбора правильной стратегии зависит результативность ведения бюджета.

✏ Ведите домашний учет

Начните вести домашний учет бюджета, отслеживайте расходы и доходы. Так вы будете всегда знать, куда уходят деньги, и сколько вы можете позволить себе потратить. Учет семейного бюджета является важной составляющей, которая помогает при планировании и принятии решений. Он также позволяет отслеживать выполнение целей и корректировать параметры баланса семейного бюджета в случае необходимости.

✈ Планируйте отпуск и крупные покупки заранее

Планирование позволяет рассчитать будущие расходы и подготовится к ним заранее. Без понимания ориентировочных расходов и доходов в будущем трудно сформировать необходимые сбережения и принять правильные решения. Составив финансовый план, вы всегда будете знать, что нужно делать сейчас, чтобы достичь запланированной цели.

⚡ Закрывайте кредиты

Кредитная нагрузка это дополнительные расходы семейного бюджета. Аккуратно выбирайте кредитные продукты и внимательно изучайте условия. Старайтесь досрочно выплачивать займы, тщательно оценивайте свои силы, и просчитывайте все варианты, чтобы честь все риски. Имущество, приобретенное в кредит и утерянное в результате его просрочки, наноси сильный удар по финансовому состоянию и балансу.

💵 Формируйте сбережения

Сбережения помогают семье чувствовать себя более уверенной в финансовом плане. Наличие финансовой подушки безопасности позволяет сохранять средства и получать дополнительный процентный доход. В случае кризисных ситуаций они всегда выручат и помогут пережить сложные периоды.

🎓 Повышайте финансовую грамотность

Для того чтобы эффективно управлять деньгами и семейным бюджетом, нужно регулярно повышать уровень финансовой грамотности. Если вы хотите управлять семейными деньгами, то нужно постоянно совершенствовать знания и навыки. По мере роста доходов и сбережений, растет и ответственность по их распределению, поскольку цена ошибки становится больше. Неправильное инвестиционное решение или ошибка в учете денежных средств может привести к значимым потерям в семейном бюджете.

По мере роста доходов и сбережений, растет и ответственность по их распределению, поскольку цена ошибки становится больше. Неправильное инвестиционное решение или ошибка в учете денежных средств может привести к значимым потерям в семейном бюджете.

В заключении

Управление семейным бюджетом напоминает управление денежным фондом, участники которого, хотят сохранить и приумножить свое состояние за счет объединения средств. И тем и другим нужна аналитика, которая может лежать в основе принятия решений и давать актуальную информацию о финансовом состоянии. Аврора обладает всеми необходимыми инструментами, чтобы планировать бюджет, вести домашний учет расходов и доходов, анализировать данные и контролировать баланс активов и капиталов. С ней процесс распределения семейного бюджета выйдет на новый уровень, а полученные финансовые знания и навыки всегда будут приносить пользу.

7 принципов правильного распределения бюджета

Семейный бюджет – это основа гармонии и атмосферы в доме. Статистика утверждает, что именно недостаток денег – одна из причин разводов. Как же вести семейный бюджет правильно, чтобы финансов хватало на все, об этом и поговорим далее. Итак, знакомьтесь с главными принципами бюджетного распоряжения, которые помогут держаться на плаву.

Статистика утверждает, что именно недостаток денег – одна из причин разводов. Как же вести семейный бюджет правильно, чтобы финансов хватало на все, об этом и поговорим далее. Итак, знакомьтесь с главными принципами бюджетного распоряжения, которые помогут держаться на плаву.

Выбираем модель бюджетного планирования

Изначально сформируйте четкую модель распоряжения капиталом, для чего нужно выполнить следующие действия:

- назначьте заведующего семейной казной и определите финансовые права остальных членов семьи;

- выберите процентное соотношение расходов.

Многие семьи практикуют раздельные счета: семейный бюджет формируется путем скидывания денег. Кто-то, наоборот, предпочитает общий кошелек. В любом случае задача проста – определяем сумму и назначаем управляющего. Далее на повестке дня семейного совета стоит пункт о процентном соотношении расходов. Оптимальный вариант – 50/30/20. 50% суммы уходит на необходимые нужды: питание, одежда, коммунальные платежи.

Определяем финансовые цели и расставляем приоритеты

Процентное соотношение расходов – ориентировочно и может варьироваться в зависимости от финансового плана. Семья – это постоянно развивающийся механизм, который не терпит застоя. В буднях семейного человека кипит жизнь: нужно постоянно решать какие-то проблемы и строить планы. Составление финансового плана и обозначение ориентиров – важное правило распоряжения капиталом. Расставьте приоритеты, чтобы знать, в каком направлении тратить деньги.

Ведите учет расходов и доходов

Контролирование финансов очень важно в бюджетном распоряжении. Сколько денег заработано, сколько и куда потрачено – регулярно анализируйте данную информацию, чтобы можно было вычислить проблемные пункты и найти пути устранения недостатков. Современные технологии позволяют отслеживать подобные ведомости в автоматическом режиме с помощью гаджетов.

Ищите дополнительные источники дохода

Дополнительный доход не помешает человеку, независимо от того, тратит он деньги сам или же с помощью семейства. Много капитала никогда не бывает! Создайте парочку идей, как бы пополнить счет семьи солидной суммой. Если вы уже реализуете прибыльный проект, тогда возьмите на заметку следующую информацию. Не увеличивайте расходы, если стали зарабатывать больше! Незаметно можно растранжирить весь доход и в конце месяца сидеть без гроша за душой, несмотря на увеличенную прибыль. Зарабатывайте больше, но не расслабляйтесь!

Экономьте

Экономия еще никому не помешала! Главное – не смешивать ее с понятием скупости. Не отказывайтесь от куска хлеба, просто разумно расходуйте капитал, следуя таким правилам:

- пишите списки покупок и ходите в магазин целенаправленно;

- рационально используйте коммунальные услуги;

- боритесь со спонтанными покупками.

В следующем пункте вы ознакомитесь с очень интересным способом экономного поведения и принципом распоряжения бюджетом.

Делайте акцент на качество, а не на количество

“Мы не настолько богаты, чтобы покупать дешевые вещи” – мудрое высказывание, над которым стоит задуматься. Распоряжаясь бюджетом, делайте акцент на качественные пункты, например:

- тратьте меньше на лекарства, питаясь хорошими натуральными продуктами;

- экономьте на отоплении не отключением системы, а современным утеплением дома;

- покупайте дорогие ботинки один раз, а не две пары дешевых.

Смысл понятен: экономьте правильно, не в ущерб качеству! Поверьте, данное правило положительно скажется на семейном бюджете.

Хорошо обдумывайте крупные финансовые сделки

И напоследок поговорим о масштабных финансовых операциях, которые происходят в семейной жизни. Прежде чем совершать грандиозные покупки или делать капиталовложения в какой-либо проект, нужно тщательно обдумать перспективность данной программы. Весьма кстати будет финансовая грамотность, о которой мы рассказывали ранее.

Весьма кстати будет финансовая грамотность, о которой мы рассказывали ранее.

Порой жизнь преподносит непредсказуемые ситуации, которые бьют по бюджету, добавляя хаоса в материальные планы. Многие в таком случае обращаются за помощью в кредитные компании. Правильный выбор кредитора с хорошей репутацией и тщательный анализ финансового договора – залог не только удачной сделки, но и безопасность семейного бюджета от излишних трат!

Ведение семейного бюджета — функции, распределение, учет доходов и расходов :: Новости :: РБК Инвестиции

Многие семьи рушатся по очень банальной причине — не могут поделить деньги. Как не потерпеть фиаско в семейной жизни из-за денежных раздоров? Советуемся с экспертом — финансовым консультантом Игорем Файнманом

Фото: uforms. ru для РБК Quote

ru для РБК QuoteВсе молодожены верят в то, что впереди долгая и счастливая семейная жизнь. Но далеко не у всех эта мечта сбывается. 30% разводов происходят из-за денежных конфликтов. Секретами семейного финансового благополучия с РБК Quote поделился финансовый советник Игорь Файнман.

Игорь Файнман — финансовый консультант, эксперт в области инвестиций и управления частным капиталом, квалифицированный инвестор на российских и мировых финансовых площадках, автор проекта «Файнманомика».

Большинство семей ведет семейный бюджет хаотично, что не позволяет достигать финансовых целей и совокупного богатства. Между тем научиться правильно распоряжаться деньгами — реально, если есть понимание и определена стратегия ведения семейного бюджета. Таких стратегий всего три: общая, раздельная и смешанная. Главное — правильный выбор стратегии.

Общий бюджет — самый популярный в России. Все деньги кладем в одну тумбочку и на все расходы из нее же и берем. Что осталось в тумбочке на конец месяца — убираем в личный капитал семьи и формируем пенсионный доход.

Плюсы: он простой и прозрачный. Можно вместе копить и формировать фонды.

Минусы тоже есть: по опыту можно сказать, что он плохо приживается в семьях, где у жены и мужа большая разница в доходах.

Раздельный бюджет

Этот вид бюджета — самый распространенный в Европе и США. Такой бюджет позволяет сохранить финансовую независимость и не отчитываться перед своей половиной о доходах.

Плюс: отсутствие споров и конфликтов из-за денег.

Минусы: сложная реализация общих семейных целей и отсутствие информации об активах в случае форс-мажорных обстоятельств. Обычно такая форма бюджета рекомендуется парам, в которых оба члена семьи хорошо зарабатывают и стремятся к самореализации.

Обычно такая форма бюджета рекомендуется парам, в которых оба члена семьи хорошо зарабатывают и стремятся к самореализации.

Смешанный бюджет

Смешанный бюджет — самый разумный и сбалансированный. Он практически убирает минусы

Смешанный бюджет — это про бюджет моей семьи. Именно так мы живем уже более пяти лет, и эффект налицо: все довольны, конфликтов нет и семейный капитал растет как на дрожжах. Бюджет планируем на год и ежемесячно корректируем в зависимости от обстоятельств. Все крупные затраты на мне (коммунальные платежи, расходы на отпуск и авто), а моя жена взяла на себя ежедневные траты (продукты и личные нужды).

Все крупные затраты на мне (коммунальные платежи, расходы на отпуск и авто), а моя жена взяла на себя ежедневные траты (продукты и личные нужды).

Очень рекомендую молодым семьям подписывать брачный договор

Эта тема болезненная, особенно, в России. Помним, что, по статистике, в России 53% браков заканчиваются разводами. За 13 лет работы я видел много сложных ситуаций и с ответственностью могу сказать, что пары, у которых был брачный договор, развод и раздел имущества переживали менее болезненно. Ведь китайская мудрость гласит: живя в мире, не забывай о войне.

Как подойти к подготовке и регистрации брачного договора?

Сначала нужно сесть за круглый стол и обо всем договориться. После этого вы можете воспользоваться услугами юриста или нотариуса и зафиксировать все договоренности. И уже в самом конце заверить нотариально три оригинала (два — участникам договора и один — для нотариуса).

В брачном договоре необходимо учитывать не только квартиры, машины, но и кредиты, долги, а главное — не забыть о расчетных счетах и ипотеках.

Все имущество, приобретенное до брака, останется за вами. А вот все, что вы покупаете после штампа в паспорте, нужно обсуждать. Особенно болезненные вопросы — кто платит ипотеку и как быть с детьми. Садитесь и заранее договаривайтесь. Это — отличный способ наладить коммуникации между мужем и женой. Если не хотите делить имущество, зафиксируйте: кому достанется квартира, а кому — деньги. Если вкладываете неравномерно — учтите свои доли.

А теперь — самое важное: практика показывает, что брачный договор порой цементирует отношения даже сильнее общих детей. Так что задумайтесь об этом, взвесьте все за и против — и примите правильное решение.

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Проект реализован совместно с банком ВТБ.

| Albania | 29 (2012 прогноз) 30 (2008 прогноз) |

| Algeria | 35.3 (1995) |

| Argentina | 45.8 (2009) |

| Armenia | 30.3 (2012) 31.3 (2011) |

| Australia | 30.3 (2008) 35.2 (1994) |

| Austria | 29.2 (2013) 26.3 (2007) |

| Azerbaijan | 33.7 (2008) 36.5 (2001) |

| Bangladesh | 32.1 (2010) 33.6 (1996) |

| Belarus | 26.5 (2011) 21.7 (1998) |

| Belgium | 25.9 (2013 прогноз) 28.7 (1996) |

| Benin | 36.5 (2003) |

| Bhutan | 38.7 (2012) 38.1 (2007) |

| Bolivia | 46.6 (2012) 57.  9 (1999) 9 (1999) |

| Bosnia and Herzegovina | 36.2 (2007) |

| Botswana | 60.5 (2009) |

| Brazil | 51.9 (2012) 55.3 (2001) |

| Bulgaria | 35.4 (2013) 31.2 (2005) |

| Burkina Faso | 39.5 (2007) 48.2 (1994) |

| Burundi | 42.4 (1998) |

| Cambodia | 37.9 (2008 прогноз) 41.9 (2004 прогноз) |

| Cameroon | 44.6 (2001) 47.7 (1996) |

| Canada | 32.1 (2005) 31.5 (1994) |

| Central African Republic | 61.3 (1993) |

| Chad | 43.3 (2011 прогноз) |

| Chile | 52.1 (2009) 57.1 (2000) |

| China | 46.9 (2014 прогноз) 47.3 (2013 прогноз) |

| Colombia | 53.5 (2012) 56.9 (1996) |

| Costa Rica | 50.3 (2009) 45.9 (1997) |

| Cote d’Ivoire | 41.5 (2008) 36.  7 (1995) 7 (1995) |

| Croatia | 32 (2010) 29 (1998) |

| Cyprus | 34.8 (2014 прогноз) 32.4 (2013 прогноз) |

| Czechia | 24.9 (2012) 25.4 (1996) |

| Denmark | 24.8 (2011 прогноз) 24.7 (1992) |

| Djibouti | 40.9 (2002) |

| Dominican Republic | 47.1 (2013 прогноз) 45.7 (2012 прогноз) |

| Ecuador | 48.5 (December 2013) 50.5 (December 2010) примечание: data are for urban households |

| Egypt | 30.8 (2008) 32.1 (2005) |

| El Salvador | 46.9 (2007) 52.5 (2001) |

| Estonia | 35.6 (2014) 37 (1999) |

| Ethiopia | 33 (2011) 30 (2000) |

| European Union | 30.9 (2014 прогноз) 30.5 (2013 прогноз) |

| Finland | 26.8 (2008) 25.6 (1991) |

| France | 30.1 (2013) 30.  5 (2012) 5 (2012) |

| Gambia, The | 50.2 (1998) |

| Georgia | 46 (2011) 37.1 (1996) |

| Germany | 27 (2006) 30 (1994) |

| Ghana | 42.3 (2012-13) 41.9 (2005-06) |

| Greece | 36.7 (2012 прогноз) 35.7 (2011) |

| Guatemala | 53 (2014 прогноз) 56 (2011) |

| Guinea | 39.4 (2007) 40.3 (1994) |

| Guyana | 44.6 (2007) 43.2 (1999) |

| Haiti | 60.8 (2012) 59.2 (2001) |

| Honduras | 57.7 (2007) 53.8 (2003) |

| Hong Kong | 53.7 (2011) 53.3 (2007) |

| Hungary | 30.6 (2013 прогноз) 24.7 (2009) |

| Iceland | 28 (2006) 25 (2005) |

| India | 33.6 (2012) 37.8 (1997) |

| Indonesia | 36.8 (2009) 39.4 (2005) |

| Iran | 44.5 (2006) |

| Ireland | 33. 9 (2010) 9 (2010)35.9 (1987) |

| Israel | 42.8 (2013) 39.2 (2008) |

| Italy | 31.9 (2012 прогноз) 27.3 (1995) |

| Jamaica | 45.5 (2004) 37.9 (2000) |

| Japan | 37.9 (2011) 24.9 (1993) |

| Jordan | 39.7 (2007) 36.4 (1997) |

| Kazakhstan | 28.9 (2011) 31.5 (2003) |

| Kenya | 42.5 (2008 прогноз) 44.9 (1997) |

| Korea, South | 30.2 (2014 прогноз) 35.8 (2000) |

| Kosovo | 30 (FY05/06) |

| Kyrgyzstan | 33.4 (2007) 29 (2001) |

| Laos | 36.7 (2008) 34.6 (2002) |

| Latvia | 35.2 (2010) 32 (1999) |

| Lesotho | 63.2 (1995) 56 (1986-87) |

| Lithuania | 35.5 (2009) 34 (1999) |

| Luxembourg | 30.4 (2013 прогноз) 26 (2005 прогноз) |

| Macau | 35 (2013) 38 (2008) |

| Macedonia | 43. 6 (2013) 6 (2013)39.2 (2011) |

| Madagascar | 47.5 (2001) 38.1 (1999) |

| Malawi | 39 (2004) |

| Malaysia | 46.2 (2009) 49.2 (1997) |

| Maldives | 37.4 (2004 прогноз) |

| Mali | 40.1 (2001) 50.5 (1994) |

| Malta | 27.7 (2014) 27.9 (2013) |

| Mauritania | 39 (2000) 37.3 (1995) |

| Mauritius | 35.9 (2012 прогноз) 39 (2006 прогноз) |

| Mexico | 48.3 (2008) 53.1 (1998) |

| Micronesia, Federated States of | 61.1 (2013 прогноз) |

| Moldova | 28.5 (2013) 33.2 (2003) |

| Mongolia | 36.5 (2008) 32.8 (2002) |

| Montenegro | 26.2 (2013 прогноз) 24.3 (2010) |

| Morocco | 40.9 (2007 прогноз) 39.5 (1999 прогноз) |

| Mozambique | 45.6 (2008) 47.3 (2002) |

| Namibia | 59. 7 (2010) 7 (2010)70.7 (2003) |

| Nepal | 32.8 (2010) 47.2 (2008 прогноз) |

| Netherlands | 25.1 (2013 прогноз) 32.6 (1994 прогноз) |

| New Zealand | 36.2 (1997) |

| Nicaragua | 40.5 (2010) 60.3 (1998) |

| Nigeria | 43.7 (2003) 50.6 (1997) |

| Niger | 34 (2007) 50.5 (1995) |

| Norway | 26.8 (2010) 25.8 (1995) |

| Pakistan | 29.6 (FY2011) 31.4 (FY2008) |

| Panama | 51.9 (2010 прогноз) 56.1 (2003) |

| Papua New Guinea | 50.9 (1996) |

| Paraguay | 53.2 (2009) 57.7 (1998) |

| Peru | 45.3 (2012) 51 (2005) |

| Philippines | 46 (2012) 46.4 (2009) |

| Poland | 32.4 (2012) 33.7 (2008) |

| Portugal | 34.2 (2013 прогноз) 34.2 (2012 прогноз) |

| Romania | 27.3 (2012) 28.2 (2010) |

| Russia | 42 (2014) 41.7 (2011) |

| Rwanda | 46.8 (2000) 28.9 (1985) |

| Saudi Arabia | 45.9 (2013 прогноз) |

| Senegal | 40.3 (2011) |

| Serbia | 38.7 (2014 прогноз) 28.2 (2008 прогноз) |

| Sierra Leone | 34 (2011) 62.9 (1989) |

| Singapore | 46.4 (2014) 46.3 (2013) |

| Slovakia | 26 (2013) 25.7 (2011) |

| Slovenia | 23.7 (2012) 23.8 (2005) |

| South Africa | 62.5 (2013 прогноз) 59.3 (1994) |

| South Sudan | 46 (2010 прогноз) |

| Spain | 35.9 (2012) 32 (2005) |

| Sri Lanka | 49 (2010) 46 (1995) |

| Swaziland | 50.4 (2001) |

| Sweden | 24.9 (2013) 25 (1992) |

| Switzerland | 28.7 (2012 прогноз) 33.1 (1992) |

| Taiwan | 33.6 (2014) 32.6 (2000) |

| Tajikistan | 32.6 (2006) 34.7 (1998) |

| Tanzania | 37.6 (2007) 34.6 (2000) |

| Thailand | 48.4 (2011) 49 (2009) |

| Timor-Leste | 31.9 (2007 прогноз) 38 (2002 прогноз) |

| Tunisia | 40 (2005 прогноз) 41.7 (1995 прогноз) |

| Turkey | 40.2 (2010) 43.6 (2003) |

| Turkmenistan | 40.8 (1998) |

| Uganda | 39.5 (2013) 45.7 (2002) |

| Ukraine | 24.6 (2013) 28.2 (2009) |

| United Kingdom | 32.4 (2012) 33.4 (2010) |

| United States | 45 (2007) 40.8 (1997) |

| Uruguay | 45.3 (2010) 44.8 (1999) |

| Uzbekistan | 36.8 (2003) 44.7 (1998) |

| Venezuela | 39 (2011) 49.5 (1998) |

| Vietnam | 37.6 (2008) 36.1 (1998) |

| West Bank | 34.5 (2009 прогноз) 38.7 (2007 прогноз) примечание: includes Gaza Strip |

| Весь Мир | 38.1 (2009 прогноз) 37.3 (2000 прогноз) |

| Yemen | 37.9 (2009 прогноз) 37.3 (1999 прогноз) |

| Zambia | 57.5 (2013) 50.8 (2004) |

| Zimbabwe | 50.1 (2006) 50.1 (1995) |

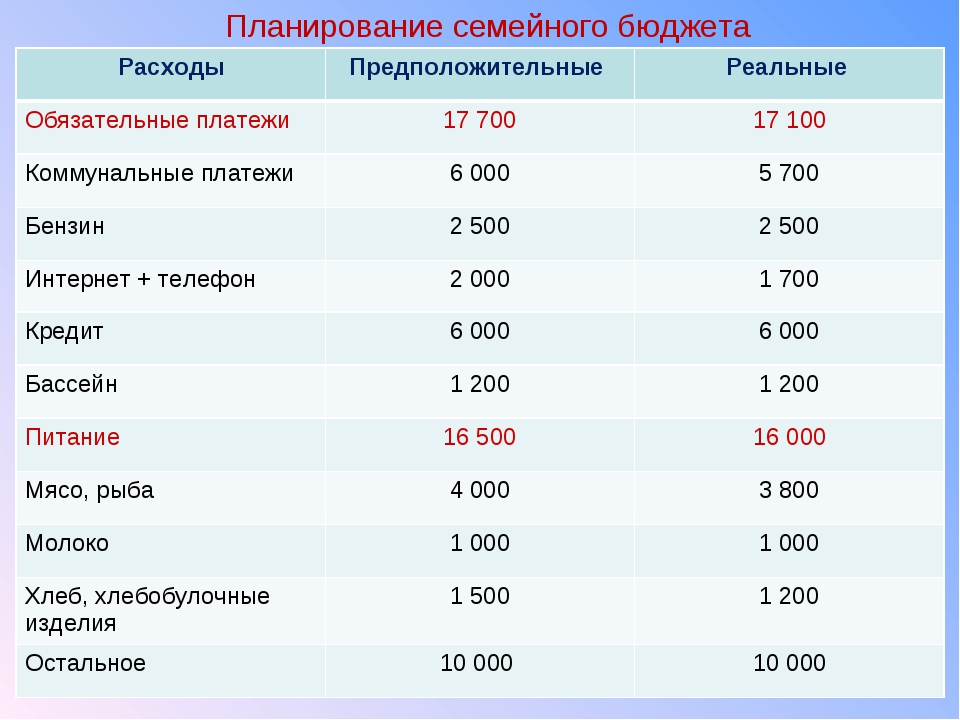

Распределение семейного бюджета. Как распределить семейный бюджет?

03.01.2014 51 611 8 Время на чтение: 10 мин.В этой публикации речь пойдет про распределение семейного бюджета: я расскажу, какие ошибки люди чаще всего допускают при распределении доходов в семье и как правильно распределить семейный бюджет. Рекомендую обратить внимание на эту тему, поскольку от грамотного распределения семейного бюджета зависит не только финансовое, но и психологическое состояние семьи.

Как правильно распределить семейный бюджет?

Итак, как вы уже знаете, среднестатистический бюджет семьи складывается из двух источников денежных поступлений (доходы каждого из супругов) и четырех направлений их расходования (общесемейные расходы, расходы на детей, личные расходы каждого из супругов). Распределение семейного бюджета заключается в том, чтобы правильно распределить эти две статьи доходов в четыре статьи расходов.

Как показывает практика и опыт общения с другими людьми, к сожалению, большинство людей не умеют правильно распределять семейный бюджет. В результате возникает типичная ситуация «вечно не хватает денег», в которой люди готовы обвинять кого угодно, но только не себя.

Практически никто не признается себе в том, что одной из важнейших причин нехватки денег в семье является безграмотное распределение семейного бюджета и неспособность вести управление домашними финансами.

Как обычно происходит распределение семейного бюджета

Давайте сначала рассмотрим, как происходит распределение бюджета семьи в большинстве семей. Опишу среднестатистическую ситуацию, которую, я уверен, вы можете наблюдать если не на своем примере, то на примере своих знакомых, друзей, коллег и т.д.

Итак, наступает долгожданный день зарплаты. Это событие в семье принято «отмечать», как минимум, балуя себя разными вкусностями, а как максимум — посиделками и гуляниями в увеселительных учреждениях. Да и ребенку надо обязательно что-то купить, чтобы чувствовал, что папа или мама получили деньги.

Ошибка №1: Солидная часть бюджета семьи расходуется на личные нужды в день поступлений (или в первые дни).

Затем семья вспоминает, что у нее «висит» задолженность по коммунальным платежам, которую можно закрыть «пока есть деньги», ну хотя бы частично, ведь должно еще остаться «на что жить».

Ошибка №2: Средства на погашение долгов направляются не в первую очередь.

Остается совсем немного денег, а впереди еще почти целый месяц, надо чем-то питаться и кормить детей. Семья начинает стараться максимально «ужать» свои расходы на текущие нужды. Ни на что, кроме питания, денег просто не остается, но и продукты покупаются в режиме жесткой экономии: только самое необходимое.

Ошибка №3: Неравномерное распределение денег на личные нужды на протяжении месяца.

И тут возникает форс-мажорная ситуация: вышел из строя холодильник, заболел ребенок, нагрянули гости… Все это требует дополнительных расходов, достаточно существенных для семейного бюджета. А денег уже нет. Приходится занимать у знакомых, или брать всевозможные мгновенные кредиты, которые еще больше усугубляют финансовое положение семьи, ведь они тянут за собой колоссальные дополнительные расходы.

Ошибка №4: Отсутствие резервов в семейном бюджете, которое приводит к образованию долгов при возникновении непредвиденных ситуаций.

Таким образом, в следующем месяце нагрузка на бюджет семьи возрастет еще больше за счет появления новых долгов, а также дополнительных платежей по их обслуживанию (процентов и комиссий). А если и в следующем месяце возникнет подобная форс-мажорная ситуация? Долги вырастут еще больше, и семья постепенно скатится в финансовую яму, выбраться из которой гораздо сложнее, чем туда попасть.

Сможет ли семья, в которой распределение семейного бюджета происходит приблизительно таким образом, когда-нибудь выбраться из-под черты бедности? Собрать какой-то капитал, обеспечивающий дополнительный пассивный доход? Накопить деньги на крупную покупку, ремонт или просто съездить куда-нибудь в отпуск? Маловероятно. Поэтому, думая о том, как распределить семейный бюджет, постарайтесь изменить свои стереотипы и не допускать подобных ошибок.

Как должно происходить распределение семейного бюджета

А теперь поговорим о том, как правильно распределить семейный бюджет, не допуская подобных ошибок, приводящих к полному финансовому разорению и проживанию всей жизни в долгах и ужасных условиях. Рассмотрим основные этапы грамотного распределения семейного бюджета.

Этап 1. Погашение долгов. Если в семье есть долги любого характера (кредиты, задолженность по платежам, займы у знакомых и родственников и т.д.), то все денежные поступления в первую очередь должны направляться на погашение долгов. Причем, желательно погашать задолженность наперед, с опережением графика: чем быстрее вы избавитесь от долгов и кредитов, тем быстрее снизится нагрузка на семейный бюджет, и вы сможете направлять денежные поступления в более полезные статьи расходов.

Этап 2. Создание резервов, сбережений, капитала. При наличии задолженностей этот этап можно пропускать до полного избавления от долгов, т.к. это важнее. Но если долгов в семье нет, этот этап становится первым и самым главным. Здесь вы должны использовать правило сначала заплати себе, сформулированное знаменитыми финансистами, специалистами по управлению личными финансами, и доказавшее свою важность и значимость на опыте миллионов людей. То есть, в первую очередь вы должны создать себе «задел» на будущее, тем самым, заплатив себе, а затем уже платить деньги другим, оплачивая текущие расходы.

Эти три формы денежных активов имеют существенное различие в своем предназначении, и я бы советовал создавать их именно в такой последовательности (сначала — резервы, потом — сбережения, потом — капитал). Каждый месяц достаточно выделения средств из семейного бюджета в какой-то один из перечисленных активов: в тот, который в данный момент наиболее актуален.

Этап 3. Оплата постоянных расходов. На этом этапе распределения семейного бюджета необходимо оплатить все постоянные ежемесячные расходы (коммунальные платежи, обучение, мобильную связь, Интернет и т.д.).

Этап 4. Распределение денег на личные нужды. И вот только на этом, последнем этапе, необходимо равномерно распределить средства для оплаты текущих расходов. Чтобы сделать это наиболее точно и грамотно — используйте различные методы оптимизации расходов.

Теперь вы знаете, как распределить семейный бюджет. Как видите, в этом нет ничего сложного, сложно в данном случае другое: заставить себя вести управление личными финансами именно так, как нужно это делать, а не так, как вы привыкли, вообще не уделяя этому внимания.

Настроить себя в этом плане на верный лад вам поможет планирование семейного бюджета и учет домашних финансов. Осуществляя эти действия, вы всегда будете заранее знать, как распределить семейный бюджет и контролировать выполнение поставленных планов.

На этом все. Оставайтесь на Финансовом гении, чтобы научиться правильно вести управление личными финансами, и чтобы ваша финансовая грамотность всегда была на высоком уровне. До новых встреч!

НБРБ. Единый портал финансовой грамотности

Что такое бюджет

Слово «бюджет» мы слышим чуть ли не каждый день. Что же это такое? Слово «бюджет» имеет старонормандское происхождение и дословно обозначает кошелек, сумку, кожаный мешок, мешок с деньгами.

Бюджет – это план доходов и расходов человека (семьи, бизнеса, организации, государства и т. д.), устанавливаемый на определенный период времени.

Цель составления семейного бюджета – это контроль над финансовым положением семьи, уменьшение незапланированных и ненужных расходов.

Полноценное ведение личного бюджета предусматривает планирование доходов и расходов, фактический их учет, анализ полученной информации.

Исходя из определения бюджета, можно выделить несколько общих подходов:

1. Бюджет – это план, учет и анализ доходов и расходов.

2. В зависимости от вида бюджета он может быть личный, семейный, государственный, бюджет организации и т.д.

3. Бюджет составляется за определенный период времени.

4. Каждый бюджет имеет свои цели и задачи.

Давайте рассмотрим эти подходы.

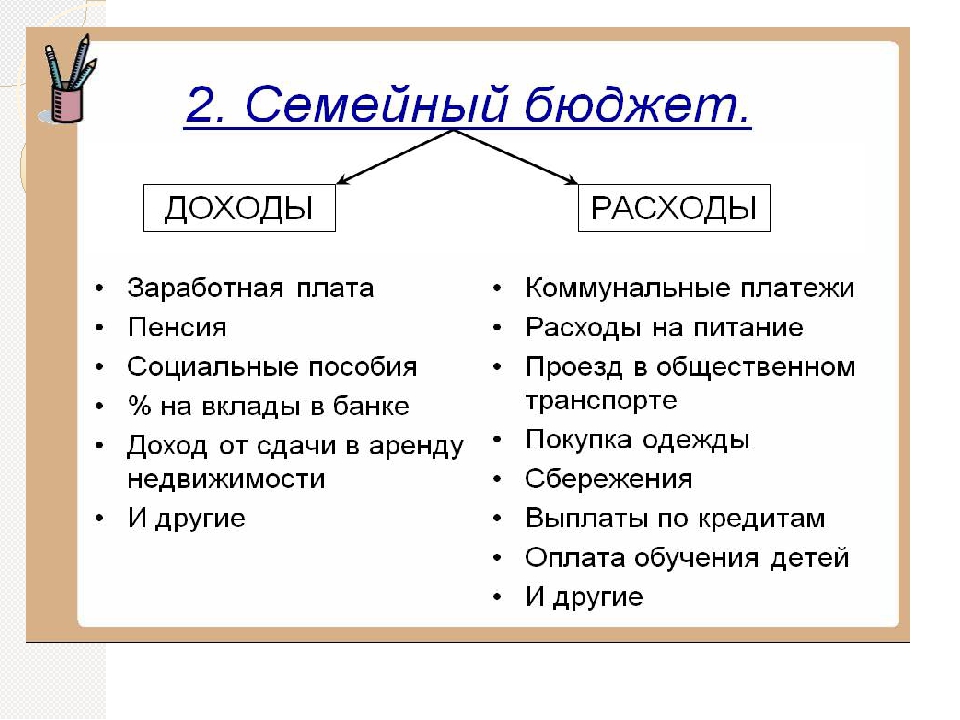

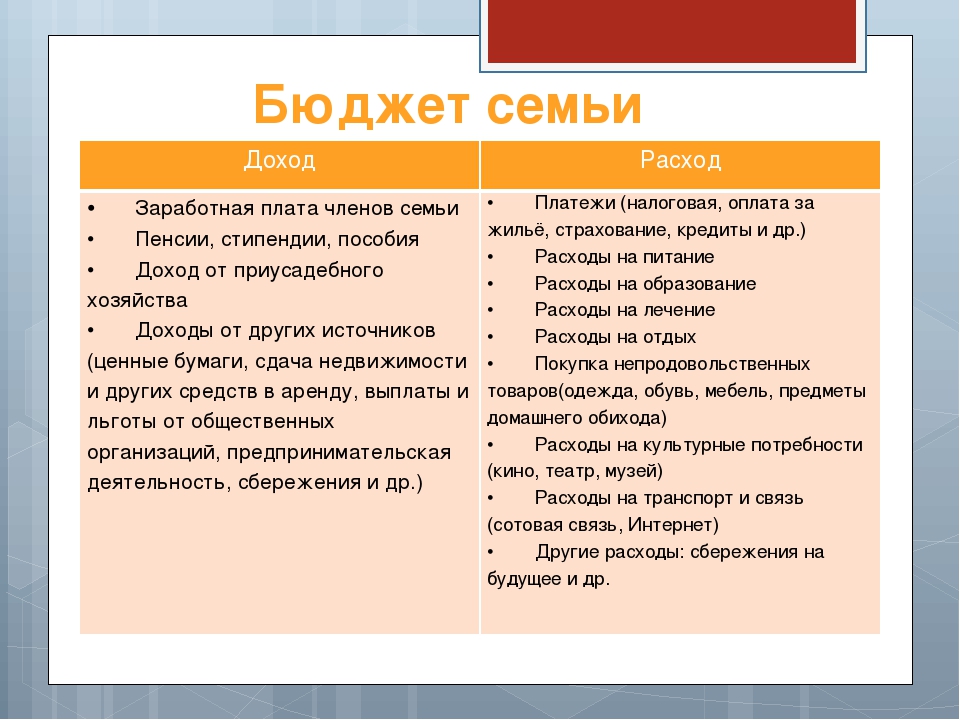

Бюджет – сопоставление доходов и расходов

К доходам относятся все источники поступления средств. Доходы условно можно разделить на постоянные и временные. К постоянным доходам относятся заработная плата, стипендия, пенсия и другие. К временным относятся те доходы, которые вы не получаете каждый месяц, – это может быть квартальная премия, премия по итогам работы, деньги полученные за реализацию овощей с приусадебного участка, оплата работы школьников летом, выигрыш в лотерею и т.д. Еще у людей могут быть и другие доходы. Например, доходы от активов, то есть от таких источников, которые будут приносить доход вне зависимости от того, работает человек или нет. Например, сдача квартиры в аренду, получение процентов по вкладам в банке и другое. Именно к росту доли этой группы доходов человеку надо стремиться, так как именно доходы от активов позволяют снизить финансовые сложности при потере работы или при потере трудоспособности. Диверсификация доходов (от латинского слова diversificatio, которое означает разнообразие) – это получение денежных поступлений из нескольких источников. Диверсифицированные или разнообразные источники доходов делают человека или семью менее зависимыми от одного работодателя или бизнеса.

К расходам относятся те траты, которые мы осуществляем. Расходы бывают обязательными (необходимыми) и необязательными. К обязательным (необходимым) относятся те расходы, которые удовлетворяют насущные потребности – это расходы за коммунальные услуги, расходы на питание, одежду, телефон, транспорт. К необязательным относят расходы, связанные с удовлетворением своих желаний, – то, что вы хотите купить, но от приобретения чего вы можете отказаться в любой момент времени. Здесь надо заметить, что необязательные расходы могут быть хорошим стимулом к сбережению.

Таким образом, у нас есть три варианта бюджета:

Вариант А, при котором доходы меньше расходов говорит о том, что существует дефицит бюджета, т.е. денег недостаточно для покрытия существующих расходов. Для того чтобы бюджет стал сбалансированным, необходимо либо увеличить доходы, либо уменьшить расходы.

Вариант Б, при котором доходы больше расходов говорит о том, что существует профицит бюджета, т.е. денег достаточно. В данной ситуации необходимо задуматься о том, как более эффективно использовать излишек денег.

Вариант В, при котором доходы равны расходам говорит о том, что бюджет сбалансирован. Однако внешний баланс, не означает баланс его внутренней стороны. Хоть такой бюджет и называется сбалансированным, такую ситуацию нельзя назвать нормальной и человеку есть над чем подумать. Ведь он тратит все, что получает. Даже имея довольно высокий доход, такие люди в конце месяца еле-еле сводят концы с концами, поскольку все свои деньги они тратят «на жизнь». Как правило, если у такого человека увеличивается доход, он просто начинает больше тратить, но не откладывает.

Необходимо стремиться планировать бюджет таким образом, чтобы он был профицитным. В случае избытка денежных средств можно не только полностью покрыть текущие расходы своего домохозяйства, но и начать сберегать с целью покупки активов!

Виды бюджета

Сразу внесем разницу в понятия «личный бюджет» и «семейный бюджет«. Личный бюджет – бюджет одного человека, семейный – семьи. Если человек не имеет семьи, то он и не задумывается о семейном бюджете, его бюджет называют личным. Личный бюджет — это способ управления собственными деньгами. Как только человек становиться частью семьи, его бюджет становится семейным.

Различают три вида (типа ведения) семейного бюджета: совместный, долевой и раздельный.

1. Совместный бюджет. При таком способе распределения денег, все средства, заработанные членами семьи, складываются вместе, и затем супруги совместно решают, как распределить полученную сумму на определенный промежуток времени (обычно — на месяц). Самый большой плюс такого подхода — в ощущении единства.

2. Долевой бюджет (Совместно — раздельный). Совместно-раздельный бюджет в настоящее время приобретает все большую актуальность. Этот принцип работает лучше всего в случае, если разница между зарплатами супругов незначительна. Для этого сначала надо рассчитать, сколько денег ваша семья тратит каждый месяц на питание, коммунальные платежи, хозяйственные расходы и прочие нужды. Далее эта сумма распределяется между членами семьи либо пополам, либо в соотношении, которое семья посчитает справедливым, в зависимости от зарплаты.

3. Раздельный бюджет. Этот стиль семейного планирования пришел с Запада, где женщины стараются быть независимыми и ни в чем не уступать мужчинам. В данном случае каждый член семьи ведет личный бюджет. Такой тип распределения денег больше принят среди пар, в которых оба супруга имеют достаточно высокий доход. Конечно, совсем раздельным бюджет все же не получается. Никто не будет высчитывать, сколько в граммах супруг съел картошки, и сколько это стоит. Каждый обеспечивает себя сам тем, в чем нуждается. Деньги при этом, как правило, находятся на разных банковских счетах. Еда покупается совместно.

Государственный бюджет — это важный финансовый документ страны.

В нем указываются основные источники и ожидаемые поступления в казну, определяются потребности, которые подлежат удовлетворению за счет денежных средств державы. Денежные средства поступают от налогообложения, пошлин, также от иных безвозмездных поступлений и неналоговых доходов. Деньги из государственного бюджета идут на содержание армии, работу пожарной и спасательной служб, здравоохранение и оздоровление, учреждения образования, проведение мероприятий, строительство и ремонт школ, детских садов, спортивных и культурных сооружений, выплату пенсий и социальных пособий.

Бюджет предприятия – это план (смета), характеризующий структуру и объем доходов и расходов за определенный период времени на предприятии. Как известно, основная цель деятельности любой компании, предприятия, организации и т.д. – получение прибыли. Но стабильность ее получения зависит от грамотного планирования хозяйственной деятельности и правильного формирования бюджета.

Бюджет составляется на время

Третий подход основан на то том, что бюджет составляется за определенный период времени. В зависимости от целей мы можем составлять бюджет на самые различные сроки (неделя, месяц, квартал, полугодие, год, несколько лет). Если мы хотим проанализировать свои доходы и расходы за месяц, то достаточно составить бюджет на месяц. Если мы планируем покупку дорогостоящей техники, отдых или подарки, то срок планирования будет длиннее. Так, планирование бывает краткосрочным (как правило, на месяц) и долгосрочным (свыше одного месяца).

Бюджет имеет цели и задачи

Четвертый подход основан на том, что бюджет имеет свои цели и задачи. К целям составления бюджета относят сопоставление доходов расходам, приведение в порядок семейного бюджета, оптимизация расходов, достижение постоянного достатка, выделение целевого финансирования и т.д. К задачам бюджета относятся при профиците бюджета – эффективное использование излишка, при дефиците – уменьшение расходов, увеличение доходов, при сбалансированном – упорядочение необязательных расходов, если таковые имеются.

Составляем бюджет

Итак, как же все-таки составить бюджет на месяц? Для этого надо:

1. Определиться с формой учета денежных средств. Формы учета могут быть разнообразными: на обычном бумажном листочке, в компьютере, на смартфоне или планшете. Сегодня существует множество специальных программ по учету личных финансов, которые способны облегчить эту задачу. Эти программы «идут в ногу со временем» и могут предоставлять своим пользователям самые современные сервисы – одни фотографируют чеки, другие распознают операции из мобильного банка, в третьих бюджет могут вести одновременно несколько человек.

2. Далее надо определить, какие доходы есть у семьи, т.е. те средства, которые имеются в нашем распоряжении или будут иметься. Например, нужно рассчитать получаемую зарплату, проценты по депозиту, премии и др.

3. Как правило, все всегда хорошо знают, сколько денег к ним поступает, а вот куда они уходят — зачастую остается непонятным. Поэтому важно фиксировать все понесенные расходы. Для этого надо определиться, насколько точно вы будете записывать свои расходы. Некоторые ведут учет операций с точностью до копеек. От выбранной степени округления в конечном итоге будет зависеть и точность сравнения реальной суммы денег, которой вы располагаете, c суммой, получившейся расчетным путем. Если вы оплачиваете свои расходы банковской платежной картой, то учет существенно упрощается – в личном кабинете интернет-банка можно увидеть, куда ушли деньги (название магазина, аптеки и так далее). Таким образом надо расписать и учесть все расходы, распределив их по статьям и на обязательные (необходимые) и необязательные.

4. В конце месяца все расходы сводятся, группируются, и получается итог расходов за месяц в разбивке по статьям. На основании данных о расходах за несколько месяцев (один месяц ничего не даст) можно сделать выводы, в какой статье расходы завышены, а в какой – в норме. После изучения расходов по статьям нужно сделать вывод, где находятся главные резервы для экономии (в идеале их нужно найти в каждой статье).

5. Далее сопоставляем доходы и расходы. Если доходов больше расходов, то это значит, что вы на правильном пути и можете использовать эту разницу на досрочное погашение кредита, на долгосрочное планирование, сбережения. Если расходов больше доходов, то необходимо тщательно оценить свои необязательные расходы и по максимуму сократить их, чтобы доходы сравнялись с расходами. И в дальнейшем необходимо контролировать свои доходы и расходы.

Для составления бюджета на более длительный срок требуется учесть такие факторы как экономическая ситуация в стране, инфляция.

При ведении личного бюджета будет правильным учитывать полученные вами кредиты и займы (в случае их наличия) как доходы, а выплаты по ним – как расходы. Однако при этом важно в структуре доходов учитывать заемные средства обособленным образом, чтобы у вас не возникало иллюзий своей чрезмерной платежеспособности.

Подведем итоги

Итак, составление личного (семейного) бюджета основа для финансового планирования доходов и расходов человека (семьи). Составление семейного бюджета и его выполнение приведет вас к экономии определенного количества денег, которые впоследствии будут необходимы для реализации жизненных целей.

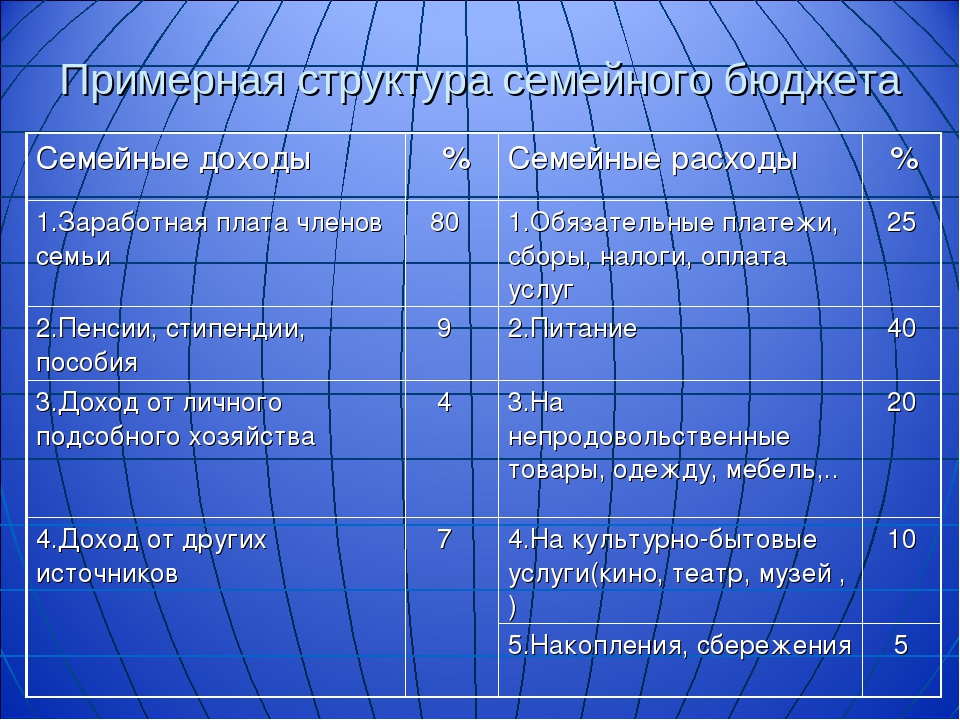

У каждой семьи подушка безопасности должна составлять 3-4 ежемесячных бюджетов. Ведь всегда есть незапланированные расходы. Эксперты советуют ежемесячно на данную статью откладывать 10% от доходов. Усредненные цифры идеального семейного бюджета такие:

— 50-60% — обязательные платежи, покупка вещей, необходимых для жизни;

— 20-30% — развлечения, путешествия, отдых;

— 10-20% — сбережения (резервный фонд; средства для дальнейшего инвестирования; накопление определенной суммы на какую-либо глобальную покупку; пенсионные сбережения и др.).

Завершить хотелось бы высказыванием Бенджамина Франклина о том, что «Есть два пути, чтобы быть счастливым: сокращать наши желания или увеличивать средства».

Половина россиян ведут семейный бюджет — НАФИ

Ведение семейного бюджета, ежемесячный учет доходов и расходов домохозяйства – основа финансовой грамотности. Среди россиян половина в той или иной степени ведут семейный бюджет. Обычно бюджет ведут «в уме», реже фиксируют суммы на электронных устройствах или на бумаге. Бюджет чаще ведут женщины, люди среднего возраста, работающее население и люди со средним или высоким достатком. Об этом свидетельствуют результаты исследования Аналитического центра НАФИ*.

В подходе к ведению бюджета россияне разделились поровну: 51% в той или иной степени ведут учет доходов и расходов, 49% признаются, что не ведут. При этом треть россиян (32%) ведут бюджет «в уме»: они исходят из примерных сумм ежедневных трат, информации, предоставляемой им приложениями цифрового банкинга и т.п. 12% россиян ведут бюджет вручную, записывая расходы и доходы в тетрадь. 7% ведут бюджет другими способами, в том числе в электронном виде, фиксируя расходы и доходы в файле или используя специальное программное обеспечение.

Мужчины ведут бюджет реже женщин (50% против 54%). Среди возрастных групп учет доходов и расходов реже ведут молодежь 18-24 лет и люди старше 60 лет (49% и 48% соответственно). Доля тех, кто ведет бюджет, ниже среди сельских жителей (48%) и одиноких неработающих пенсионеров (44%).

По мере роста доходов и усложнения хозяйства потребность в ведении бюджета возрастает. Чем лучше материальное положение человека, тем он более склонен вести учет расходов и доходов. Так, среди людей с низким доходом бюджет ведут 40%, с высоким доходом – 63%.

Похожая ситуация – с размером домохозяйства. Те, кто живут одни, реже ведут бюджет (48%), и чем больше размер семьи, тем учет доходов и расходов ведут чаще (в семьях из 2 человек – в 52% случаев, из 3 – в 53%, из 4 – в 55%). Исключение – крупные семьи из 5 и более человек: в них бюджет ведут реже.

Гузелия Имаева, генеральный директор Аналитического центра НАФИ:

«В периоды кризисов люди склонны внимательнее подходить к контролю своих доходов и особенно расходов. Сегодня мы видим, что половина россиян так или иначе планируют свой бюджет, при этом большая часть ведут учет “в уме”, никак не фиксируя траты. Они пользуются современными банковскими приложениями, где наглядно демонстрируются суммы расходов и доходов, траты распределяются на категории. Однако нельзя сказать, что те, кто ведет учет доходов только таким способом, эффективно управляют своими деньгами.

Человек более склонен вести бюджет, если у него есть крупные финансовые цели – покупка квартиры, автомобиля. Ведение бюджета – это волевое решение, свидетельствующее о высоком уровне финансовых навыков человека и высоком уровне его финансовой грамотности в целом».

«Скажите, пожалуйста, Ваша семья ведет бюджет, т.е. учитывает и планирует доходы, расходы, сбережения?», в % от всех опрошенных

| % | |

| Не ведем бюджет | 49 |

| Ведем бюджет* | 51 |

| Специально не записываем, ведем учет «в уме» (исходя из суммы ежедневных трат, информации из приложений цифрового банкинга и т.п.) | 32 |

| Записываем все расходы и доходы в специальную тетрадь | 12 |

| Используем специальное программное обеспечение (мобильное приложение, интернет-сайт и т.п.) | 3 |

| Заносим в специальный файл в электронном виде (например, в Excel, Word) | 3 |

| Другое | 1 |

*Ниже указаны способы, которые используют для ведения бюджета

Вы относитесь к среднему классу США? Попробуйте наш калькулятор дохода

Согласно новому анализу правительственных данных Pew Research Center, около половины взрослого населения США (52%) жили в домохозяйствах со средним доходом. Примерно три из десяти (29%) были в домохозяйствах с низкими доходами, а 19% — в домохозяйствах с высокими доходами.

Наш калькулятор ниже, обновленный данными за 2018 год, позволяет вам узнать, к какой группе вы относитесь — сначала по сравнению с другими взрослыми в вашем мегаполисе и среди взрослых американцев в целом, а затем по сравнению с другими взрослыми в Соединенных Штатах, похожими на вас по образованию. , возраст, раса или этническая принадлежность и семейное положение.

Наш последний анализ показывает, что доля взрослых, проживающих в семьях со средним уровнем дохода, широко варьируется в 260 исследованных городских районах: от 39% в Лас-Крусесе, Нью-Мексико, до 67% в Огден-Клирфилде, Юта. Доля взрослых, проживающих в семьях с низкими доходами, колеблется от 16% в Огден-Клирфилде до 49% в Лас-Крусес. По оценкам, доля, проживающая в семьях с высоким уровнем дохода, является наибольшей в Сан-Хосе-Саннивейл-Санта-Клара, Калифорния (34%) и наименьшей в Эль-Сентро, Калифорния (7%).

Согласно опросу Pew Research Center, проведенному 29 апреля — 5 мая 2020 года,взрослых с низкими доходами, и без того находящиеся под значительным финансовым давлением, особенно уязвимы перед экономическими последствиями вспышки COVID-19 в 2020 году. % взрослых с низкими доходами и 28% взрослых со средними доходами заявили, что потеряли работу или получили сокращение заработной платы из-за вспышки коронавируса, по сравнению с 22% взрослых с высокими доходами. В опросе Центра, проведенном в апреле 2020 года, только 23% взрослых с низкими доходами заявили, что у них есть средства на черный день, которых хватит на три месяца, по сравнению с 48% взрослых со средним доходом и 75% взрослых с высокими доходами.

Исследовательский центр Pew Research Center разработал этот калькулятор, чтобы пользователи могли видеть, на основе анализа Центра, где они появляются в распределении взрослого населения США по уровням дохода, а также как они сравниваются с другими в их собственном демографическом профиле.

В нашем анализе американцы со «средним доходом» — это взрослые, чей годовой доход домохозяйства составляет две трети, что вдвое превышает средний национальный показатель после того, как доходы были скорректированы с учетом размера домохозяйства. Домохозяйства с низкими доходами имеют доходы ниже двух третей медианы, а домохозяйства с высокими доходами имеют доходы более чем в два раза выше медианы.

В 2018 году национальный диапазон со средним доходом составлял от 48 500 до 145 500 долларов в год на семью из трех человек. Домохозяйства с низкими доходами имели доход менее 48 500 долларов США, а домохозяйства с высокими доходами имели доход более 145 500 долларов США (доход в долларах 2018 года).

Эти диапазоны доходов зависят от стоимости жизни в мегаполисах и от размера домохозяйства. Домохозяйству в мегаполисе с прожиточным минимумом выше среднего или одному из четырех и более человек требуется более 48 500 долларов, чтобы быть отнесенным к среднему уровню дохода.Домохозяйствам в менее дорогих районах или с населением менее трех человек нужно менее 48 500 долларов, чтобы считаться средним доходом. Дополнительные сведения о методологии доступны в наших предыдущих анализах.

Как работает калькулятор доходаКалькулятор определяет доход вашей семьи и корректирует его с учетом размера вашей семьи. Доход пересматривается в сторону увеличения для домохозяйств, размер которых ниже среднего, и в сторону уменьшения для домохозяйств, размер которых выше среднего. Таким образом, доход каждого домохозяйства становится эквивалентным доходу домохозяйства из трех человек (целое число, ближайшее к среднему размеру U.С. домохозяйства, который в 2018 г. составил 2,5).

Pew Research Center не хранит и не передает введенную вами информацию.

Ваш семейный доход с поправкой на размер и стоимость жизни в вашем районе — это факторы, которые мы используем для определения вашего уровня дохода. Домохозяйства со средним доходом — те, доход которых на две трети превышает средний доход домохозяйства в США на две трети, — в 2018 году имели доход от 48 500 до 145 500 долларов. чем 145 500 долларов США (все цифры рассчитаны для домохозяйств из трех человек, скорректированы с учетом стоимости жизни в мегаполисе и выражены в долларах 2018 года).

В следующем примере показано, как рассчитывалась корректировка стоимости жизни для данного района: Джексон, штат Теннесси, является относительно недорогим районом с уровнем цен в 2018 году, который был на 19,0% ниже, чем в среднем по стране. Столичный район Сан-Франциско-Окленд-Хейворд в Калифорнии является одним из самых дорогих районов с уровнем цен на 31,6% выше, чем в среднем по стране. Таким образом, чтобы преодолеть национальный порог среднего класса в 48 500 долларов, домохозяйству в Джексоне необходим доход всего около 39 300 долларов, или 19.На 0% меньше национального стандарта. Но семье в районе Сан-Франциско необходим зарегистрированный доход в размере около 63 800 долларов, что на 31,6% больше, чем в США, чтобы присоединиться к среднему классу.

Калькулятор дохода охватывает 260 из примерно 384 городских агломераций США, как это определено Управлением управления и бюджета. Если вы живете за пределами одной из этих 260 областей, калькулятор сообщает оценки для вашего штата.

Вторая часть нашего калькулятора задает вам дополнительные вопросы о вашем образовании, возрасте, расе или этнической принадлежности и семейном положении.Это позволяет вам увидеть, как другие взрослые, которые похожи на вас демографически, распределены по слоям с низким, средним и высоким доходом в США в целом. Он не пересчитывает ваш экономический уровень.

Примечание. Этот пост и интерактивный калькулятор были первоначально опубликованы 9 декабря 2015 г. и были обновлены, чтобы отразить новый анализ Центра.

Джесси Беннет — научный сотрудник, специализирующийся на исследованиях социальных и демографических тенденций в исследовательском центре Pew Research Center. Ричард Фрай — старший научный сотрудник исследовательского центра Pew Research Center, специализирующийся на экономике и образовании.Тенденции в доходах и неравенстве богатства США

Всего через 10 лет после окончания Великой рецессии в 2009 году экономика США преуспела по нескольким направлениям. Рынок труда находится в процессе создания рабочих мест, который превысил 110 месяцев роста занятости, что является рекордом для эпохи после Второй мировой войны.Уровень безработицы в ноябре 2019 года составлял 3,5% — уровня, невиданного с 1960-х годов. Прирост рабочих мест также отражается в доходах домохозяйств, которые выросли в последние годы.

Но не все экономические показатели выглядят многообещающими. Доходы домохозяйств в этом столетии выросли лишь незначительно, а благосостояние домохозяйств не вернулось к докризисному уровню. Экономическое неравенство, измеряемое разницей в доходах или богатстве между более богатыми и более бедными домохозяйствами, продолжает увеличиваться.

Доходы домохозяйств снова растут после длительного периода застоя

С периодическими перерывами из-за пиков и спадов экономического цикла доходы американских домохозяйств в целом росли с 1970 года. В 2018 году средний доход домохозяйств в США составлял 74 600 долларов. Это на 49% выше уровня 1970 года, когда средний доход составлял 50 200 долларов. (Доходы выражены в долларах 2018 г.)

Но за общей тенденцией скрываются два различных эпизода в эволюции доходов домохозяйств (первый длится с 1970 по 2000 год, а второй — с 2000 по 2018 год) и в том, как распределялись доходы.

Большая часть увеличения доходов домохозяйств была достигнута в период с 1970 по 2000 годы. За эти три десятилетия средний доход увеличился на 41%, до 70 800 долларов США, со среднегодовой скоростью 1,2%. С 2000 по 2018 год рост доходов населения замедлился до среднегодовых темпов всего 0,3%. Если бы не было такого замедления и доходы продолжали бы расти в этом столетии с той же скоростью, что и с 1970 по 2000 год, текущий средний доход домохозяйства в США составил бы около 87000 долларов, что значительно выше его фактического уровня в 74 600 долларов.

Снижение доходов домашних хозяйств частично объясняется двумя рецессиями с 2000 года. Первая рецессия, продолжавшаяся с марта 2001 года по ноябрь 2001 года, была относительно недолгой. Тем не менее, доходы домохозяйств медленно восстанавливались после рецессии 2001 года, и только в 2007 году средний доход был восстановлен примерно до уровня 2000 года.

Но 2007 год также ознаменовал начало Великой рецессии, которая нанесла еще один удар по доходам домохозяйств. На этот раз только к 2015 году доходы приблизились к докризисному уровню.Действительно, средний доход домохозяйства в 2015 году — 70 200 долларов — не превышал уровня 2000 года, что ознаменовало 15-летний период застоя, эпизод беспрецедентной продолжительности за последние пять десятилетий.

Последние тенденции в доходах домохозяйств предполагают, что последствия Великой рецессии, возможно, наконец остались в прошлом. С 2015 по 2018 год средний доход домохозяйства в США увеличился с 70 200 долларов США до 74 600 долларов США в среднем на 2,1% в год. Это значительно выше, чем средние темпы роста с 1970 по 2000 год и более, что соответствует экономическому росту в 1980-х и эре пузыря доткомов в конце 1990-х.

Почему имеет значение экономическое неравенство

Альтернативные оценки экономического неравенства

Домохозяйства с высокими доходами в последние десятилетия продемонстрировали более быстрый рост доходов

Рост доходов в последние десятилетия коснулся домохозяйств с высокими доходами. В то же время средний класс США, который когда-то составлял подавляющее большинство американцев, сокращается. Таким образом, большая часть совокупного дохода страны теперь достается домохозяйствам с высокими доходами, а доля домохозяйств со средними и низкими доходами падает.

Доля взрослых американцев, проживающих в семьях со средним уровнем дохода, снизилась с 61% в 1971 году до 51% в 2019 году. Это сокращение происходит медленно, но верно с 1971 года, и каждое последующее десятилетие обычно заканчивается тем, что доля взрослого населения становится все меньше. в домохозяйствах со средним доходом, чем в начале десятилетия.

Снижение доли среднего класса не является полным признаком регресса. С 1971 по 2019 год доля взрослого населения с высокими доходами увеличилась с 14% до 20%.Между тем, доля в низком доходе увеличилась с 25% до 29%. В целом, движение вверх по лестнице доходов было больше, чем вниз по лестнице.

Но доходы среднего класса не росли по темпам роста доходов высших слоев общества. С 1970 по 2018 год средний доход среднего класса увеличился с 58 100 долларов США до 86 600 долларов США, т.е. на 49%. Это было значительно меньше увеличения на 64% для домохозяйств с высоким уровнем дохода, средний доход которых увеличился со 126 100 долларов США в 1970 году до 207 400 долларов США в 2018 году. Домохозяйства с более низким уровнем дохода продемонстрировали прирост на 43%, с 20 000 долларов США в 1970 году до 28 700 долларов США в 2018 году. .(Доходы выражены в долларах 2018 г.)

Более умеренный рост доходов домохозяйств среднего класса и сокращение доли домохозяйств со средним уровнем дохода привели к резкому падению доли среднего класса в совокупном доходе США. С 1970 по 2018 год доля совокупного дохода, приходящаяся на домохозяйства среднего класса, упала с 62% до 43%. За тот же период доля домохозяйств с высокими доходами увеличилась с 29% до 48%. Доля, приходящаяся на домохозяйства с низкими доходами, снизилась с 10% в 1970 году до 9% в 2018 году.

Эти тенденции в доходах отражают рост экономического неравенства в США в целом за десятилетия с 1980 года.

Доходы наиболее быстро росли в 5% самых богатых семей

Даже среди семей с более высокими доходами рост доходов благоприятствовал тем, кто находится наверху. С 1980 года доходы наиболее обеспеченных семей — тех, которые входят в верхние 5%, росли быстрее, чем у семей с доходами ниже их. Это неравенство в результатах стало менее выраженным после Великой рецессии, но не показывает никаких признаков обращения вспять.

С 1981 по 1990 год изменение среднего семейного дохода варьировалось от убытков на 0,1% в год для семей в самом низком квинтиле (нижние 20% получателей) до прироста на 2,1% в год для семей в наивысшем квинтиле ( верхние 20%). Лучшие 5% семей, которые относятся к наивысшему квинтилю, жили еще лучше — их доход увеличивался ежегодно на 3,2% с 1981 по 1990 год. Таким образом, 1980-е годы ознаменовали начало длительного и устойчивого роста неравенства доходов. .

Похожая картина преобладала в 1990-е годы, когда у верхушки доход был еще более резким.С 1991 по 2000 год средний доход 5% лучших семей рос в среднем на 4,1% в год, по сравнению с 2,7% для семей из самого высокого квинтиля в целом и около 1% или чуть больше для других семей.

Период с 2001 по 2010 год уникален для послевоенной эпохи. В этом десятилетии семьи из всех слоев испытали потерю доходов, а семьи из более бедных слоев испытали более заметные потери. Динамика роста доходов с 2011 по 2018 год более сбалансирована, чем в предыдущие три десятилетия, при этом прирост более широко распределяется между более бедными и более обеспеченными семьями.Тем не менее, рост доходов по-прежнему имеет тенденцию к максимальному росту: с 2011 года семьи, входящие в верхние 5%, достигли большего прироста, чем другие семьи.

Состояние американских семей в настоящее время не превышает его уровня два десятилетия назад

Помимо дохода, богатство семьи является ключевым показателем ее финансовой безопасности. Богатство или чистая стоимость — это стоимость активов, принадлежащих семье, таких как дом или сберегательный счет, за вычетом непогашенной задолженности, такой как ипотека или студенческая ссуда.Накапливаемое с течением времени богатство является источником пенсионного дохода, защищает от краткосрочных экономических потрясений и обеспечивает безопасность и социальный статус для будущих поколений.

Период с середины 1990-х до середины 2000-х годов был благоприятным для портфелей богатства американских семей в целом. Цены на жилье за этот период выросли более чем вдвое, а стоимость акций — втрое. В результате средний собственный капитал американских семей вырос с 94 700 долларов в 1995 году до 146 600 долларов в 2007 году, т.е. на 55%. (Цифры выражены в долларах 2018 г.)

Но рост цен на жилье оказался пузырем, который лопнул в 2006 году. Цены на жилье резко упали, начиная с 2006 года, что вызвало Великую рецессию в 2007 году и также привело к резкому падению цен акций. Следовательно, к 2013 году средний собственный капитал семей упал до 87 800 долларов США, что на 40% меньше пикового значения 2007 года. По состоянию на 2016 год, последний год, за который имеются данные, чистая стоимость типичной американской семьи составляла 101 800 долларов США. меньше, чем в 1998 году.

Разрыв в уровне благосостояния между семьями с высокими доходами и семьями со средним и низким доходом резкий и продолжает расти

Разрыв в уровне благосостояния между семьями с высокими доходами и семьями со средним и низким доходом острее, чем разрыв в доходах, и растет более быстрыми темпами.

Период с 1983 по 2001 год был относительно благополучным для семей с разными уровнями доходов, но с ростом неравенства. Среднее благосостояние семей со средним доходом увеличилось со 102 000 долларов в 1983 году до 144 600 долларов в 2001 году, т.е. на 42%. Собственный капитал семей с низкими доходами увеличился с 12 300 долларов в 1983 году до 20 600 долларов в 2001 году, то есть на 67%. Тем не менее, доходы семей с низким и средним доходом были меньше, чем у семей с более высокими доходами, чье среднее благосостояние увеличилось на 85% за тот же период, с 344 100 долларов в 1983 году до 636 000 долларов в 2001 году.(Цифры выражены в долларах 2018 г.)

Разрыв в уровне благосостояния между семьями с высокими и низкими и средними доходами в этом столетии увеличился. Семьи с более высокими доходами были единственным уровнем дохода, который мог увеличить свое богатство с 2001 по 2016 год, добавив в среднем 33%. С другой стороны, в семьях со средним доходом средний собственный капитал сократился на 20%, а в семьях с более низким доходом — на 45%. По состоянию на 2016 год семьи с высокими доходами имели в 7,4 раза больше богатства, чем семьи со средними доходами, и в 75 раз больше, чем семьи с низкими доходами.Эти коэффициенты выросли с 3,4 и 28 в 1983 году соответственно.

Причина этого в том, что семьи со средним уровнем дохода в большей степени зависят от собственного капитала как источника богатства, чем семьи с высоким уровнем дохода, и лопнувший пузырь на рынке жилья в 2006 году в большей степени повлиял на их чистую стоимость. Семьи с более высокими доходами, которые получают большую долю своего богатства за счет активов финансового рынка и собственного капитала, оказались в лучшем положении, чтобы извлечь выгоду из относительно быстрого восстановления фондового рынка после окончания рецессии.

Как и в случае с распределением совокупного дохода, доля совокупного богатства США, принадлежащая семьям с более высоким доходом, растет. С 1983 по 2016 год доля совокупного богатства, передаваемая семьям с высокими доходами, увеличилась с 60% до 79%. Между тем, доля семей со средним доходом сократилась почти вдвое — с 32% до 17%. В 2016 году на долю семей с низкими доходами приходилось всего 4% совокупного богатства по сравнению с 7% в 1983 году.

Самые богатые становятся богаче быстрее

Самые богатые семьи в США.За последние десятилетия С. добился большего увеличения благосостояния, чем другие семьи, и эта тенденция усиливает растущую концентрацию финансовых ресурсов наверху.

Наклон к вершине был наиболее острым в период с 1998 по 2007 год. В этот период средний собственный капитал 5% самых богатых семей США увеличился с 2,5 млн долларов до 4,6 млн долларов, т.е. на 88%.

Это почти вдвое превышает 45% прирост благосостояния 20% самых богатых семей в целом, группы, в которую входят 5% самых богатых.Между тем, чистая стоимость семей во втором квинтиле, на один уровень выше беднейших 20%, увеличилась всего на 16%, с 27 700 долларов в 1998 году до 32 100 долларов в 2007 году (цифры выражены в долларах 2018 года).

Самые богатые семьи также являются единственными, кто пережил прирост благосостояния за годы после начала Великой рецессии в 2007 году. С 2007 по 2016 год средний собственный капитал 20% самых богатых семей увеличился на 13% до 1,2 миллиона долларов. Для верхних 5% он увеличился на 4% до 4,8 млн долларов. Напротив, чистая стоимость семей с более низким уровнем благосостояния снизилась как минимум на 20% с 2007 по 2016 год.Наибольшие убытки — 39% — понесли семьи из второго квинтиля уровня благосостояния, чье состояние упало с 32 100 долларов в 2007 году до 19 500 долларов в 2016 году.

В результате разрыв в уровне благосостояния между самыми богатыми и бедными семьями Америки более чем удвоился с 1989 по 2016 год. В 1989 году богатейшие 5% семей имели в 114 раз больше богатства, чем семьи во втором квинтиле, на 2,3 миллиона долларов по сравнению с 20 300 долларами. К 2016 году это соотношение увеличилось до 248, что намного больше, чем увеличивающийся разрыв в доходах.

Неравенство в доходах в США увеличилось с 1980 г. и больше, чем в сопоставимых странах

Неравенство доходов можно измерить разными способами, но независимо от меры, экономическое неравенство в США, как ожидается, растет.

Один из широко используемых показателей — соотношение 90/10 — это отношение дохода, необходимого для того, чтобы попасть в 10% самых богатых людей в США (90-й процентиль), к доходу на пороговом уровне 10% самых бедных людей ( 10-й процентиль).В 1980 году соотношение 90/10 в США составляло 9,1, что означало, что домохозяйства наверху имели доходы примерно в девять раз превышающие доходы домохозяйств внизу. Это соотношение увеличивалось каждое десятилетие с 1980 года, достигнув 12,6 в 2018 году, увеличившись на 39%.

Не только в США растет неравенство доходов, оно выше, чем в других странах с развитой экономикой. Сравнение неравенства доходов между странами часто основывается на коэффициенте Джини, другом широко используемом показателе неравенства. В диапазоне от 0 до 1 или от полного равенства до полного неравенства коэффициент Джини в U.По данным Организации экономического сотрудничества и развития (ОЭСР), в 2017 году S. составлял 0,434. Это было выше, чем в любой другой из стран «большой семерки», где индекс Джини колебался от 0,326 во Франции до 0,392 в Великобритании и постепенно приближался к уровню неравенства, наблюдаемому в Индии (0,495). По оценкам Всемирного банка, в глобальном масштабе коэффициент неравенства Джини колеблется от минимального значения примерно 0,25 в странах Восточной Европы до максимального значения в диапазоне 0,5–0,6 в странах юга Африки.

Среднее, медианное, верхние 1% процентили семейного дохода [2020]

На этой странице представлены приблизительные значения семейного дохода в США на 2020 год (самые новые в 2021 году). См. Средний, медианный доход и доход 1% семьи с наибольшим доходом в США. Также: просмотрите каждый процентиль плюс годовое сравнение с прошлым годом.

У нас также есть исследования индивидуальных доходов и доходов по возрасту.

Ориентиры доходов домохозяйств в 2020 году

Наиболее важные — или, по крайней мере, наиболее внимательно отслеживаемые — статистические данные о доходах:

- Средний доход домохозяйства

- Средний доход домохозяйства

- Самый высокий доход домохозяйства 1%

Из них средний доход домохозяйства составляет , самый важный статистический показатель — .Медианы более устойчивы к выбросам и лучше представляют «типичное» домохозяйство. На средний доход влияют очень высокие заработки, хотя это тоже неплохая оценка.

Медиана означает медиана дохода домохозяйства: половина домохозяйств в США зарабатывает больше, а половина меньше.

Цифры в этом разделе являются номинальными — они не скорректированы с учетом инфляции.

Каков был средний доход домохозяйства?

В 2020 году средний доход домохозяйства в США составлял 68 400 долларов США.Это больше по сравнению с 63 030 долларов США в 2019 году.

Каков был средний доход домохозяйства?

Средний доход домохозяйства составлял 97 973,61 долларов США в 2020 году. В 2019 году он составлял 89 930,70 долларов США.

Каков 1% дохода домохозяйства с наибольшим доходом?

Чтобы стать одним из первых 1% в 2020 году, семье нужно было заработать 531 020,00 долларов США . 475 116,00 долларов было порогом в прошлом году.

Выбранные процентили семейного дохода в США на 2020 и 2019 годы

Выбранные сегменты семейного дохода в США, 2019 по сравнению с2018 (с учетом ИПЦ)Данные за 2019 год скорректированы с учетом ИПЦ, как указано в IPUMS CPS. Чтобы посчитать самостоятельно, умножьте суммы в долларах за 2019 год на (0,663 / 0,652).

Семейный доход определяется как весь доход, полученный в домашнем хозяйстве :

Процентилей семейного дохода в США в 2020 году

Хотя сводная статистика хороша, нет никакой замены для более полного представления о распределении доходов в США! Ниже представлен процентиль дохода каждого домохозяйства в 2020 году.

| Процентиль семейного дохода | 2020 | 2019 | Абсолютный прирост | Изменение в процентах | 9020||||||||

| 0,0012 0,0012 | долл. | |||||||||||

| 2,00% | 1,400,00 долл. США | 610,12 долл. США | долл. США 789,88 долл. США | 129,46% | ||||||||

| 3,00% | 5 000 долл. США.00 | $ 4,067.48 | $ 932,52 | 22.93% | ||||||||

| 4,00% | $ 8,174.00 | $ 7,118.10 | $ 1,055.90 | 14,83% | ||||||||

| 5,00% | $ 9,860.00 | $ 9,151.84 | $ 708,16 | 7,74% | ||||||||

| 6,00% | 11 130,00 долл. | 10 168,71 долл. США | 961,29 долл. США | 9,45% | ||||||||

| 7,00% | 12 210,00 долл. | 11 185 долл. США.58 | $ 1,024.42 | 9,16% | ||||||||

| 8,00% | $ 13,596.00 | $ 12,308.21 | $ 1,287.79 | 10,46% | ||||||||

| 9,00% | $ 14,843.00 | $ 13,592.52 | $ 1,250.48 | 9,20% | ||||||||

| 10,00% | 16 020,00 долл. | 14 849,37 долл. | 1170,63 долл. | 7,88% | ||||||||

| 11,00% | 17 226,00 долл. | 15 912,00 долл. | 1314 долл. США.00 | 8,26% | ||||||||

| 12,00% | 18 427,00 долл. США | 17 143,43 долл. США | 1 283,57 долл. США | 7,49% | ||||||||

| долл. США | 20 826,00 долл. | 19 341,91 долл. США | 1 484,09 долл. США | 7,67% | ||||||||

| 15,00% | 22 066,00 долл. США | 20 337,42 долл. США | 1 728,58 долл. США | 8.50% | ||||||||

| 16,00% | 23 502,00 долл. | 21 386,83 долл. США | 2115,17 долл. США | 9,89% | ||||||||

| 17,00% | долл. США | 24 021,55 долл. США | 1 646,45 долл. США | 6,85% | ||||||||

| 19,00% | 26 926,00 долл. США | 25 197,05 долл. США | 1728,95 долл. США | 6,86% | $ 28,035.00 | $ 25,986.14 | $ 2,048.86 | 7,88% | ||||

| 21,00% | $ 29,677.00 | $ 27,292.82 | $ 2,384.18 | 8,74% | ||||||||

| 22,00% | $ 30,480.00 | $ 28,472.39 | $ 2,007.61 | 7,05% | ||||||||

| 23,00% | 31 983,00 долл. | 29 710,94 долл. США | 2272,06 долл. США | 7,65% | ||||||||

| 24,00% | 33 005 долл. США.00 | $ 30,510.20 | $ 2,494.80 | 8,18% | ||||||||

| 25,00% | $ 34,301.00 | $ 31,727.40 | $ 2,573.60 | 8,11% | ||||||||

| 26,00% | $ 35,289.00 | $ 32,844.94 | $ 2,444.06 | 7,44% | ||||||||

| 27,00% | 36 695,00 долл. | 34 237,04 долл. | 2 457,96 долл. США | 7,18% | ||||||||

| 28,00% | 38 200,00 долл. | 35 590 долл. США.49 | $ 2,609.51 | 7,33% | ||||||||

| 29,00% | $ 39,861.00 | $ 36,511.78 | $ 3,349.22 | 9,17% | ||||||||

| 30,00% | $ 40,348.00 | $ 37,624.23 | $ 2,723.77 | 7,24% | ||||||||

| 31,00% | 41 821,00 долл. | 38 702,12 долл. США | 3 118,88 долл. США | 8,06% | ||||||||

| 32,00% | 43 000,00 долл. США | 40 381,99 долл. США | 2 618 долл. США.01 | 6,48% | ||||||||

| 33,00% | 44 488,00 долл. | 41062,27 долл. США | 3 425,73 долл. США | 8,34% | ||||||||

| долл. США | 46 863,00 долл. | 43 766,13 долл. США | 3096,87 долл. США | 7,08% | ||||||||

| 36,00% | 48 200,00 долл. США | 45 351,44 долл. США | 2 848,56 долл. США | 29% | 49 114,88 долл. США | 2 885,12 долл. США | 5,87% | |||||

| 40,00% | 53 431,00 долл. США | 50 843,56 долл. США | 2 587,44 долл. США | 5,09% | 4120800% | $ 55,000.00 | $ 51,120.15 | $ 3,879.85 | 7,59% | |||

| 42,00% | $ 56,100.00 | $ 52,674.94 | $ 3,425.06 | 6,50% | ||||||||

| 43,00% | $ 57,727.00 | $ 53,953.15 | $ 3,773.85 | 6,99% | ||||||||

| 44,00% | 59 274,00 долл. | 55 816,06 долл. США | 3 457,94 долл. США | 6,20% | ||||||||

| 45,00% | 60 124 долл. США.00 | $ 56,944.79 | $ 3,179.21 | 5,58% | ||||||||

| 46,00% | $ 61,851.00 | $ 58,404.00 | $ 3,447.00 | 5,90% | ||||||||

| 47,00% | $ 63,401.00 | $ 59,995.40 | $ 3,405.60 | 5,68% | ||||||||

| 48,00% | 65 001,00 долл. | 61 027,52 долл. США | 3 973,48 долл. США | 6,51% | ||||||||

| 49,00% | 66 700,00 долл. США | 62 557 долл. США.91 | $ 4,142.09 | 6,62% | ||||||||

| 50,00% | $ 68,400.00 | $ 64,093.39 | $ 4,306.61 | 6,72% | ||||||||

| 51,00% | $ 70,021.00 | $ 65,953.25 | $ 4,067.75 | 6,17% | ||||||||

| 52,00% | 71 885,00 долл. | 67 225,35 долл. США | 4 659,65 долл. США | 6,93% | ||||||||

| 53,00% | 73 520,00 долл. США | 69 039,45 долл. США | 4 480 долл. США.55 | 6,49% | ||||||||

| 54,00% | 75 044,00 долл. | 70 736,61 долл. США | 4 307,39 долл. США | 6,09% | ||||||||

| 55,00% | 2 71 7220979 001,00 долл. | 73 744,51 долл. США | 5 256,49 долл. США | 7,13% | ||||||||

| 57,00% | 80 379,00 долл. США | 75 899,26 долл. США | 4 479,74 долл. США | 90% | ||||||||

| 58,00% | $ 82,403.00 | $ 77,109.34 | $ 5,293.66 | 6,87% | ||||||||

| 59,00% | $ 84,821.00 | $ 78,874.63 | $ 5,946.37 | 7,54% | ||||||||

| 60,00% | $ 86,402.00 | 80 867,70 долл. | 5 534,30 долл. | 6,84% | ||||||||

| 61,00% | 88 938,00 долл. | 82 366,56 долл. США | 6 571,44 долл. США | 7,98% | 00% | $ 90,718.00 | $ 84,420.64 | $ 6,297.36 | 7,46% | |||

| 63,00% | $ 93,002.00 | $ 86,474.72 | $ 6,527.28 | 7,55% | ||||||||

| 64,00% | $ 95,204.00 | $ 88,471.86 | $ 6,732.14 | 7,61% | ||||||||

| 65,00% | 97 628,00 долл. | 90 961,16 долл. США | 6 666,84 долл. США | 7,33% | ||||||||

| 66,00% | 100 000 долл. США.00 | $ 92,536.29 | $ 7,463.71 | 8,07% | ||||||||

| 67,00% | $ 101,960.00 | $ 94,841.54 | $ 7,118.46 | 7,51% | ||||||||

| 68,00% | $ 104,416.00 | $ 97,184.41 | $ 7,231.59 | 7,44% | ||||||||

| 69,00% | 106 731,00 долл. | 99 805,90 долл. США | 6 925,10 долл. США | 6,94% | ||||||||

| 70,00% | 109 560,00 долл. США | 101 891 долл. США.51 | $ 7,668.49 | 7,53% | ||||||||

| 71.00% | $ 111,800.00 | $ 104,403.18 | $ 7,396.82 | 7,08% | ||||||||

| 72.00% | $ 115,000.00 | $ 106,873.16 | $ 8,126.84 | 7,60% | ||||||||